サイト閲覧やECでの購買記録、位置情報から把握できる行動履歴など自分自身のデータは、今やGAFAなど代表される巨大IT企業に握られているといっても過言ではない。しかしここに来て、EUでGDPR(個人データ保護規則)が発効されるなど「自分の意志で自分自身に関するデータを活用できるように」という動きも見られる。

わが国でも総務省および経済産業省から「情報信託機能の認定に係る指針ver1.0」(2018年6月)が発表され、個人の意志で「パーソナルデータ(個人情報より広い概念で、移動、行動履歴、属性情報、歩数や心拍数などのウェアラブル機器経由の人体データなどを含む)」の活用を可能にし、それをビジネスに生かそうという気運が高まっている。この指針を受け、一般社団法人日本IT団体連盟が「情報銀行」に関わる認定を行う事業者となり、12月より認定への申請受付が始まっている。

こうした制度が始まるものの、一方では連日のように個人情報などの漏えい事故などが報じられている中で、「パーソナルデータを情報銀行に預けてビジネスに活用」という流れには違和感を持つ人も少なくないのではないだろうか。

このような懸念を払拭できるだけの、準備はすでに整っているのか。2月18日より「個人の同意に基づきパーソナルデータを流通させるプラットフォームを活用した実証実験」をスタートしたNTTデータに、情報銀行の活用イメージと課題を聞いた。

* * *

まず、NTTデータが考える、情報銀行を中心としたビジネススキーム(枠組み)のイメージを見せていただく。ここで個人は情報銀行とどのように関わるのだろうか。

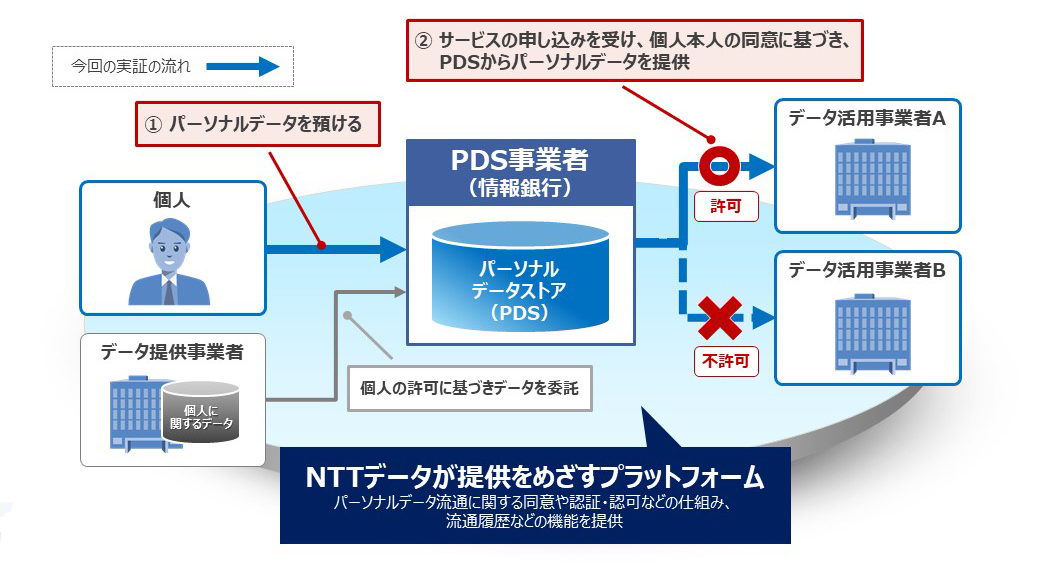

情報銀行の仕組みにおけるNTTデータのプラットフォームのイメージ

株式会社NTTデータ 社会基盤ソリューション事業本部 ソーシャルビジネス統括部 第二営業担当課長 江島正康氏によると、たとえば、この図の左上『個人』であるAさんが利用するネット通販大手B社は図左下の『データ提供事業者』のひとつとなる。そしてAさんのパーソナルデータをビジネスに生かしたい生命保険C社が、図右上の『データ活用事業者』になるという。「現実的には、C生命保険からAさんに、“あなたのパーソナルデータを情報銀行に預けませんか? そのパーソナルデータをわたしたちが活用させていただきます。その見返りにAさんに適した特別なサービスをご提供します”という働きかけがあるのではないかと思います」(江島氏)

その働きかけに応じて、個人Aさんが「よし、情報銀行に預けて活用してもらい、その対価をいただこう」と決めたら、B社から情報銀行(PDS:パーソナルデータストア)へのパーソナルデータへの委託を許可する。それはあくまでもAさんの意志による。そして、情報銀行からC社に提供されるときもAさんの承諾を得るという手続きを必ず踏むため、本人の意向に反して勝手に提供されることはない。

いったん情報銀行にパーソナルデータを預ければ、その後クレジッカードD社、自動車E社などさまざまな『データ活用事業者』に提供しやすくなるが、当然その場合にもAさんからなんらかの承諾を得なくてはならない。つまり、Aさんは自分の意志で、パーソナルデータを活用でき、何らかの見返りを得る。そしてそのデータは、提供先のビジネスに生かされていく。NTTデータの役割は、このスキーム全体を支えるシステムのプラットフォームの構築だ。

理念はわかったが、やはり疑問は残る。ひとつは最初に述べたように、個人消費者Aさんはパーソナルデータの提供に対しての抵抗感や違和感があるのではないかということ。もうひとつは、Aさんのパーソナルデータを抱えている『データ提供事業者』が「情報銀行に自分の持っているユーザーのデータを提供するメリット」は何かということだ。

社会全体として情報銀行活用による利点があると語る花谷氏

まずひとつめの「抵抗感」「違和感」についてだが、「まさに今回の実証実験は、一般募集したモニター500名に、パーソナルデータの連携を同意するときの、信頼性、操作性、利便性を体感してもらい、その内容についてアンケート調査を行い、課題があれば修正していきます」(金融事業推進部 デジタル戦略推進部部長 花谷昌弘氏)

今回の実証実験では、モニターに氏名、住所、生年月日、性別などのパーソナルデータを仮想パーソナルデータストア(PDS)に登録してもらう。その後、仮想データ活用事業者へパーソナルデータの連携同意までの流れを体験してもらい、エンドユーザー(まさにAさん)が感じる抵抗感、違和感を抽出し、払拭していくようにするということだ。

もうひとつの、『データ提供事業者』が求めに応じてデータを提供するメリットはなにか、という疑問についてだが、この懸案についてはそれ以前にも課題があるという。『データ提供事業者』が提供を決めたとしても、情報銀行が求めるデータ形式に揃え直す手間とコストがかかることだ。そこまで苦労してデータを提供するためには、よほどのメリットがないと『データ提供事業者』は動こうとしないのではと聞くと「いずれみんなそうせざるを得なくなるのでは」と花谷氏はその理由をこう説明した。

「なぜかというと、ここ数年のビッグデータブームは期待されたほどの成果を上げていません。やはり、業種や業界が違う同士のデータを活用しやすいように整えて、みんなが使えるものにしないと成果につながらないでしょう。個人を中心にして、データを共有していこうという流れは止められないと思います」(花谷氏)

つまり、ビックデータの活用には業種の垣根を超えた情報を集める必要があるという事実が広く理解された結果、情報を整えて出す側も、いつかは情報を利用する側となるなら、そこはお互い様ということなのだろう。

また、社会全体としても情報銀行活用による利点があるという。それは、情報銀行に預ける住所、年齢などのさまざまな個人属性データは、正確かつ最新のものにアップデートされることだ。

たとえば長く使っている金融機関口座の登録住所などは、何年も昔に登録した旧住所のままになっている場合が多い。それを元に居住地を割り出したりすると、そのデータは実態を反映しなくなる。それが情報銀行に個人の情報が集約されることでより新しい住所情報が、他のデータ提供事業者から提供されることになり、より正確な実態を反映したデータとなる。

また、「情報銀行にパーソナルデータを預けよう」と意志決定した個人が、バーチャルな存在ではなくて本当に存在する本人なのかどうか、情報銀行側で確認しなくてはならない。そこで、「本人確認」(KYC: Know Your Customer:ノウユアカスタマー)といわれる手続きとそれを支えるシステムがポイントとなる。NTTデータは、長く金融機関のシステムを構築・運用している上、「本人確認」のシステムについては強みがあるという。

こうした強みを活かし、実証実験を経て、情報銀行の仕組みを支えるプラットフォームを構築していきたいと両氏は結んだ。まだまだ課題はあるが、こうした仕組みに支えられた、情報銀行の仕組みが広く普及し活用されればデータビジネスのあり方も、今とは異なったものとなるだろう。