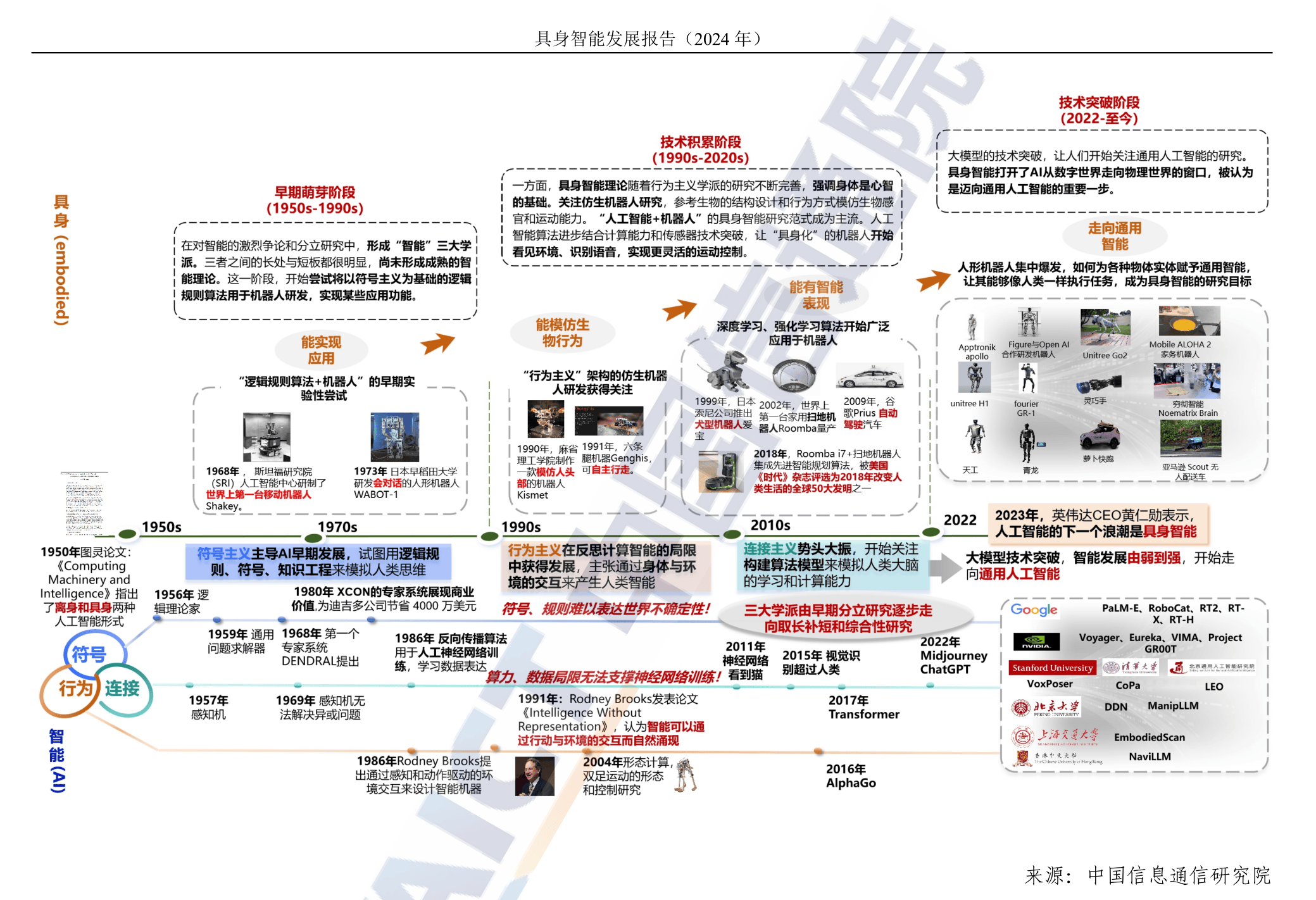

中国ヒューマノイドロボットの現状——現場と投資の間で進む「多様な最適化」

世界ヒューマノイドロボット運動会にて。大半が2023年以降の開発で1年以内のスパンで新型を発表

2023年頃から、中国でヒューマノイドロボットへの資金投入と注目度が一気に上がった。

深センや北京の拠点を見て歩くと、EVやAI出身の起業家が次々とこの分野に参入している。そこに政策・投資・メディアの後押しが加わり、試作とアピールが先行。国もその状況を歓迎する構図が見える。

だがこれはヒューマノイドロボット関連の「技術が成熟したから」ではない。すでに進行中だった「AI投資」の流れと「人型のロボット」が結び付いたことで、まださして利益が大きくはない領域にも資金が流れ込んでいる、というのが筆者の現場感である。

投資が集まる理由は

2023年の中国では、AI単体の新規性が薄れ始めた局面で、「AIを載せる器」としてヒューマノイドロボットが前面に躍りだし、「AI×ロボット」「フィジカルAI」「エンボディドAI」などがバズワードになった。

さらに、2024年12月に開催された「ROSCon China 2024」(※ROS= Robot Operating System)や、2025年8月の「2025世界ヒューマノイドロボット競技大会(World Humanoid Robot Games 2025)」など、国際的なロボット関連イベントも増えた。また既存の技術展示会でも、エンボディドAI関連の技術などに多くのスペースが割かれている。

この現象の背景には、EVは過当競争、不動産は魅力低下で行き場を失った資金が、2024年以降、北京・上海・深センなどで生まれたAIやロボット関連の新規プロジェクトに向かったことがある。起業家の多くは人型ロボットの技術的完成度と将来ビジョンに全面的な確信を持っているわけではないが、「資本と人材が集まる中心に身を置く」ことで、ビジネスを立ち上げるのに必要なチームとサプライチェーンを素早く組む事ができる。

ここで重要なのは、こうしたプロジェクトに出資する投資家は、AIとヒューマノイドロボットを同じエコシステム(生態系)にあるとみなしていることだ。

ヒューマノイド競技会は“公開実験”

筆者が「2025世界ヒューマノイドロボット競技大会」に参加して気がついたのは、この大会が未完成を前提とした技術を社会へ押し出すための “公開実験”の場として設計されているということだ。

ニュースとして取り上げやすい100m走などに注目が集まったが、競技の多くは世界的な自律移動型ロボットによる競技会である「RoboCup」の枠組みを踏襲している。競技は、薬品のピックアップ作業やホテルのレセプション業務など、実際の仕事を想定したものだ。これらの競技は、ロボットの進化を披露すると同時に、現時点での人型ロボットの限界を人々の前にさらしてしまうこともあった。

日本でも試合の様子がニュース映像となったロボット・サッカーもそうだ。3対3、5対5で行われたサッカーはすべて中国のロボット企業Booster Roboticの筐体を使っている。対戦する各チームは、ロボットの自己位置推定や認識、戦術などAIを中心としたソフトウェアの優劣を競う。つまりこの競技はエンボディドAIの開発を競うものだ。AIにより、自律的に試合を進めるロボットに目を見張る一方、試合中にロボット同士がぶつかって倒れ込み、試合続行のため、それを人がフィールド外に引っ張り出す場面も。

こうした様子を見れば、ロボットの開発がいかに難しく、失敗の連続であるが観客にもよくわかる。国威発揚イベントにありがちな見栄えのする競技に仕立てたり、出来レースめいた勝者を作り出す演出がないのは、失敗を乗り越え、研究開発を続ける姿勢を中国の社会が高く評価するようになってきたからだろう。

ロボットの分野で必要とされる部品やAIモデル、さらにサービス実装はいずれも中国の得意分野だ。さらに、こうした姿勢が整えば、この分野でも中国の優位性は続くことだろう。

ロボット開発にも多様な道がある理由

世界ヒューマノイドロボット競技会で見たとおり、「ヒューマノイド」といってもその形態は一様ではない。外観は似ていても中身の設計が大きく異なる。その典型が視覚と把持(はじ=ものをつかむ)だ。

ロボットの視覚は小型カメラが担うが、それはロボットの“顔”についているとは限らない。薬品ピッキングや組立などの事例では、手や手首の近くにカメラを置き、対象を至近距離で見るようになっていることも多い。さらに作業するのとは反対の手や胸元などにもカメラを取り付け、複数視点で死角を作らない工夫も一般化しつつある。人間は揺れ続ける頭にある2つの眼からの情報を脳内補完することで、キャッチボールをするときにグラブでボールが隠れてもキャッチできるが、ロボットは複数の目をあらかじめ備えて「補完に頼らない構造」にしている。

一方で、人間の形に似せた配置をあえて選ぶこともある。人間型の視点や関節構成は、これまでの人間の行動から得た既存のデータやコード資産を流用しやすく、別タスクへの横展開も速いというメリットがある。

どこまで人間に寄せるかは、用途とデータ戦略で変わる。ロボットの足回りも、二足歩行の研究が続く一方で、倉庫作業や検査を担うロボットでは「台車+上半身」の構成が選ばれることがある。使用目的と既存データなどの活用を考慮にいれつつ、どういったロボットの形が最適なのかという試行錯誤は、現在まさに進行中で結論は一つに固定されていない。

かつては難しかったロボットのモーションへのAI適用も、再び注目されている。「ハードの個性を適度に隠し、上位の知覚・判断で差をつける」研究は、これまでロボットと縁が薄かったAIの専門家を多く引き付け、毎日のように新しい成果が発表されている。標準化された歩行や基本モーションを共有し、検出・追跡・自己位置推定・計画といった上位ロジックで勝負するのは、最近のトレンドだ。これを支えるのが「複雑なものを開発としてはシンプルに扱う」ための基盤である。関節ごとに制御・センサー・通信を内包したインテリジェントユニットは、下層の作り込みをユニット交換に近い運用へと置き換える。ROS2(Robot Operating System 2)などの共通ミドルウェア/APIの登場も、こうした新規参入を助ける。

ただし、ロボット開発者が皆同じ方向に向かって進むような単一路線ではない。前述のように、人間に近い構造を維持してデータ資産の再利用と横展開の速さを取るやり方と、機械にとって最適のセンサー配置や可動域を選び、死角削減や誤差吸収を優先するやり方が並走している。外観は似ていても、中身の設計思想は多様だ。

こうした多様性を支えるのが、中国の部品・製造エコシステムである。モーター、減速機、エンコーダ、制御基板、マイコンが関節ユニットとして一体化され、角度やトルクをコマンドで指定できるインテリジェント・モーターが広く出回る。完成機メーカーは上位の制御やアプリケーションに集中でき、部品メーカーは自社ユニットの実力を示す試作機を短期間で仕立てる。

深セン・東莞圏では加工・実装・検査で小回りがきき、柔軟に協業できる会社が多くあるため、少人数ロボットスタートアップでも高性能な関節ユニットを組める。半導体不足期を経て、設計段階から部品置き換えを前提とした現地化のノウハウも厚みを増している。

教育・競技との循環も強い。大学の競技チームで新型ユニットを実戦テストし、その知見が起業や量産に還流する。「用途デモ→部品採用→現場検証」の回路が、年単位ではなく四半期単位で回るのが中国のスピード感である。

まとめ 日本がなすべきこと

今回述べたかったことを4点に整理する。

第一に、様々な技術要素が「ヒューマノイドロボット」という言葉に集まり、AI投資と結び付いた結果、現時点で利益が大きくない領域にも資金が集まっていることだ。

第二に、部品・AIモデル・サービス実装は最適化の方向がそれぞれ異なるが、いずれも中国の得意領域に重なることだ。サプライチェーンと人材の厚みが、別方向の前進を同時に支えている。

第三に、多様な別方向の技術と社会実装が並立している健全さだ。ゴールが定まらない段階での試行錯誤は、用途ごとの現実解とデータ資産の蓄積を促す。

第四に、その過程で生まれたロボット部品や開発手法は、日本のスタートアップでも活用可能と思われることだ。日本は情報収集を継続し、調達・試作・PoC(概念実証)を素早く回す体制を整え、研究開発と社会実装に積極的に参加するときに、中国のサプライチェーンを活用するメリットは大きい。とりわけ、相互運用性の高い関節ユニット、共通ミドルウェア、模倣学習や基盤モデルの運用知見は、国内の人材・データ・市場を結ぶハブとなる。

筆者が見てきた中国のヒューマノイドロボット開発は、「完成度で勝つ競争」というより「作り方と回し方で前へ進む競争」だ。外観が人型であろうとなかろうと、設計の自由度を保ちながらも、注力点を上位へ押し上げる運用が産業の土台を作っている。

日本にとって重要なのは、同じ目線で開発に参加し、自分たちの身近に存在する活用シーンにロボット技術をどう適応させるのかを研究することや、社会実装を進めていくことである。

関連記事

ストックオプション(SO)は「導入」で終わらない。Boost Healthが挑む、社員の貢献を形にする継続的な文化づくり

ストックオプション(SO)は「導入」で終わらない。Boost Healthが挑む、社員の貢献を形にする継続的な文化づくり