日米ともに“政治駆動”で進んだ2025年

ブロックチェーンと暗号資産、そしてステーブルコインなど、2025年も様々な話題がメディアで報じられた。昨年行われた米国の大統領選でトランプ氏が当選し、今年1月に大統領に就任してから連邦政府におけるCBDC(Central Bank Digital Currency:中央銀行が発行するデジタル通貨)への取り組みの中止、ステーブルコインのルールを連邦レベルで規定する「ジーニアス法案」の成立、そして民主党政権当時に提起された多数の訴訟の取り下げ、さらには連邦政府における準備金にビットコインの採用が検討されるなど、米国においては多くの動きが発生した。

一方で、暗号資産の規制と監督の取り扱いを明確にする包括的な市場構造法案の審議が続いているものの、2025年内には成立せず。2026年は中間選挙の年であるため、法案成立のチャンスは徐々に狭まるだろう。中間選挙の結果によっては、成立しないで終わることもありえる。それでもオンラインメディアやロビイストからは、市場構造法案の成立への期待を煽る記事や話題があふれているが、今年発生した上記動向は、政治(Politics)に頼っているがゆえに、逆に(暗号資産以外にも重要課題は沢山あり、そうした様々な事情に左右される)政治的な事情で頓挫する可能性も大いにありうる。

日本においても、2025年に金融審議会の暗号資産制度に関するワーキンググループ(WG)が開催され、暗号資産の規制・監督を「資金決済法」から「金融商品取引法(以下、金商法)」の下に移した場合の規制のあり方が審議された(筆者はこのWGの委員を務めているため、個別の議論については本稿で言及を避けることとする。筆者の意見については、公式の議事録を参照いただきたい)。この金商法に関する審議も、米国での動きや立法府の構成員からの政治的な動きを横目に見ながら、本年の頭に金融庁の中で開催された勉強会の議論を踏まえ作成されたディスカッションペーパーを元に議論が進められた。このWGの報告書は12月に取りまとめられ、公表されている。

分散型プロトコルでのイノベーションにおける政治駆動の難しさ

ビットコインに始まる「分散型プロトコルによる金融イノベーション」は、金融システムを安全かつ持続的に保つために、必要な信頼の構造を変え、コストを低減し、イノベーションの可能性を広げることを世界中の人たちから期待されている。インターネットのイノベーションの源泉が、許可のいらないことを意味する「パーミッションレス(Permissionless)」であったように、この考え方を基本にしながら、社会で広く使われるための信頼性を獲得するため、幅広いステークホルダーとのPermissionlessな対話を重ねていくことが必要だ。筆者が共同議長を務めているBGIN(Blockchain Governance Initiative Network)の創設の元となった2019年のG20大阪サミット(議長国:日本)の首脳宣言や、それに先立つG20財務大臣中央銀行総裁会合への金融安定理事会(FSB)によるレポートでもこの基本的な考え方が述べられている。

一方で、前述したように今年進展した動きは、ロビイングを起点にした政治駆動で行われている。一般的にロビイングは、ロビイストという“中間者”を媒介した極めてPermissionedな活動で、その“中間者”にアクセスできないステークホルダーの意見は政策に反映されにくくなる。その弊害のためか、筆者がネット上の意見を見た限りでは、暗号資産交換業者、暗号資産の利用者、そして今後ブロックチェーン上で新しいイノベーションにトライしたい開発者やスタートアップの間で、時に利害が相反している様子があるように見える。

本稿の主なテーマである、産業構造を議論しようとすれば、利用者を含めたこの産業に関わるステークホルダーにどのような人たちがいて、どのようなインセンティブを持ち、どのような利害があるのかを把握していないといけないはずだ。

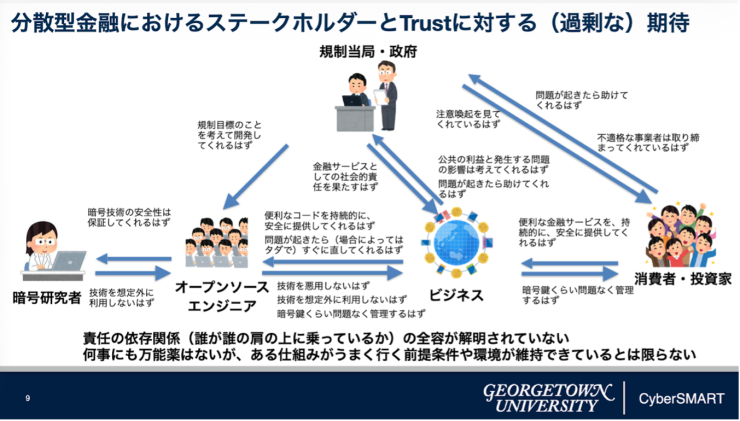

図1のスライドは、4年前の2021年に筆者が委員として参加していた金融庁の「デジタル・分散型金融への対応のあり方等に関する研究会」で、筆者が発表した資料。このスライドは各ステークホルダー間での主な期待の関係を示したものである。実際にはより多様なステークホルダーが存在し、利害も異なる。このように複雑な期待に応える規制と監督の提案を、Permissionedなロビー活動だけで行うことは非常に難しい。後述する産業構造の設計に至っては、このような多様なステークホルダーが協力して練り上げることが必要だろう。しかし、米国でも日本でも、この点の努力が足りていないように見える。

暗号資産を持続可能性な産業にするには

ビットコインとブロックチェーンの議論の中で「Why Blockchain」(なぜ、わざわざ分散型のブロックチェーンを使うのか)というのは、長年投げ掛けられてきた、定番の質問だ。昨年日本で行われた大規模イベントでも、今年のあるオンラインメディアでも、この疑問に対するディベートが行われており、動画サイトでも視聴することができる。しかし、このようなイベントにおいて、明快な回答が得られることは少ない。

Satoshi Nakamotoの発明は、筆者のように30年近く暗号プロトコルを使った金融プロトコルに携わり、過去に日銀NTT電子現金でプロトコルの設計から大規模実験にまで携わっていた人間にとっては、冗長性が増してスケールしにくいものの、「その手があったか」と驚かされるアイディアだった。この電子現金も、ビットコインと同じように、耐検閲性を持ち、現金と同様にプライバシーを確保したプロトコルを目指していた。しかし、あるタイプの通信エラーによって、コインの所有権が宙に浮く可能性があることがわかり、泣く泣く完全オフライン譲渡をあきらめた経緯があった。Nakamotoコンセンサスは、この問題に対するかなり有効な解決で、この部分がPermissionless Blockchainの本当の技術的イノベーションだった。

この電子現金プロトコルの設計と実験を行った際に、セキュリティは暗号プロトコルの安全性とコインを格納するICカード(ウォレット)の鍵管理に依存していた。こうした仕組みであっても、万が一攻撃が成功するような事態になったときにどうするのか、また電子署名データや署名鍵には有効期限があるのだが、ICカードを含めてその交換の事務を銀行の誰がやるのか、それをどうマネタイズするのか等々、技術と運用・ビジネスモデルの設計、実装の議論は一体であった。

ブロックチェーンと暗号資産のプロトコルは、その当時よりも複雑になっており、その時の1万人規模の実験とは桁が違う数の利用者がすでに存在している。そして、その利用者の多くは自身で面倒な鍵管理が出来ず、Satoshiの理想に反してカストディ事業者に暗号資産の管理を委託している。

暗号プロトコルは、一見“魔法のプロトコル”のように見える。ゆえに多くの技術者を魅了するが、理論的には「多数の人にあいまいに分散されている責任と信頼への期待を、数学的処理を用いて、署名鍵(あるいは復号鍵)の所有者に寄せる」という処理をしているに過ぎない。これ自体が、ビジネスを設計するに当たって、リスクの要因とそのありかを限定できようになるという意味で非常に画期的なことである。しかし、筆者は現在日本で中心となっている取引所と販売所中心のビジネスだけでは暗号プロトコルの本当の効用が活用できず、サイバーセキュリティを含めた安全なサービス提供への要件が厳格化する中で責任ある持続的な産業構造の実現は、難しいのではないかという問題意識を持っている。

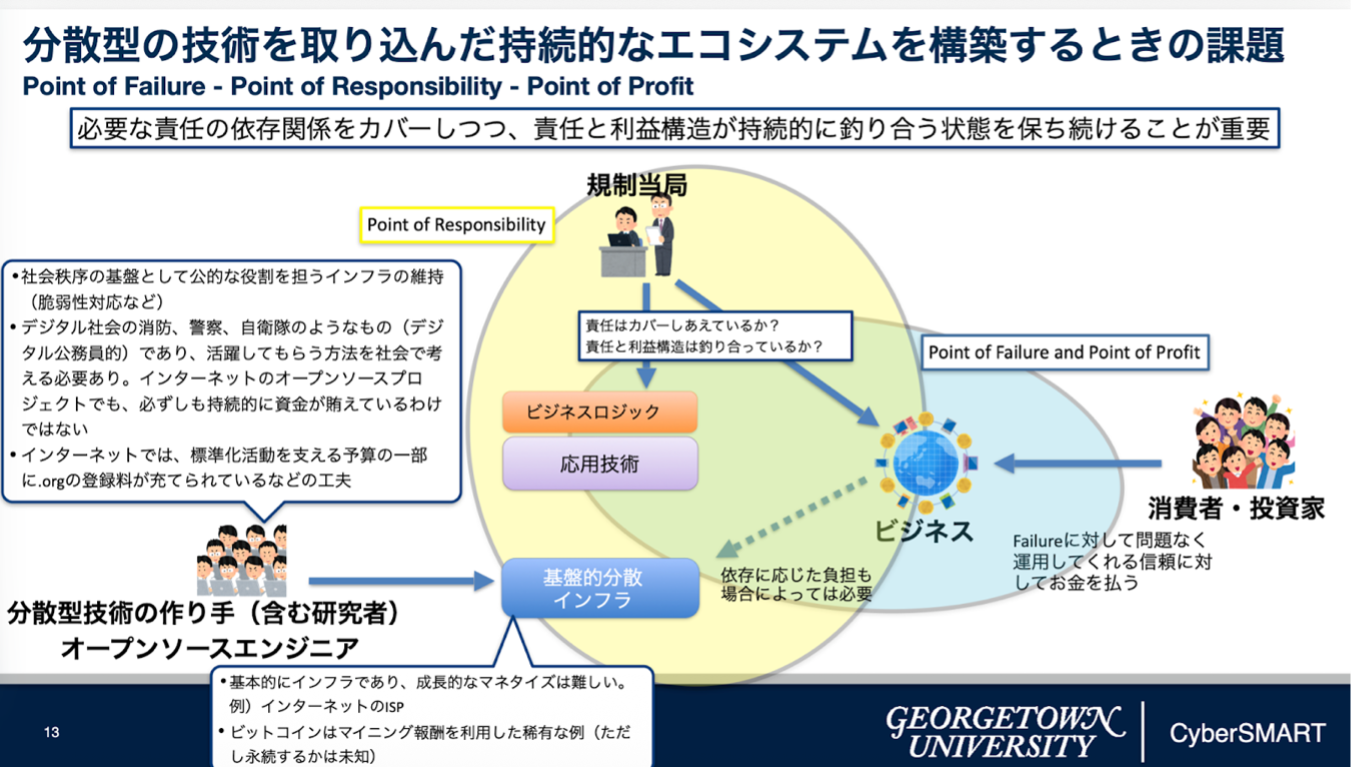

図2は、図1と同じ研究会の資料で、責任とビジネスモデルの関係を示したもの。ビットコインのようなプロトコルは、支払いプロトコルから極力単一障害点を取り除く試みだが、現実には障害点を完全に取り除くことは無理。鍵管理の主体の数増で、セキュリティ対策が必要な場所が増え、既存の金融システムよりコスト高となるかもしれない。

障害点を安全にするためのコストをビジネスで賄うことができれば、エコシステムは持続的になる。これが産業構造の設計である。成熟した産業では、インフラビジネスは集約的で安定しているが、持続性や安全の責任を負うコストがあり利益率は低い。そのインフラを利用して行うビジネスでは利益率は高いが競争にさらされる、といったように責任と利益構造が釣り合うような構造となっている。

今年再び注目を集めたステーブルコインも、実際の応用における様々な責任(顧客サポートを含む)やコストについてはステーブルコイン発行者が負担しないとすれば、安全で持続的な産業構造のあり方の議論が必要になるだろう。この設計図があってはじめて、責任準備金や、セキュリティ投資を含めた持続的な制度・ビジネス設計の議論が出来るようになる。金融庁はブロックチェーン「国際共同研究」プロジェクトで、分散型金融における責任構造に関する詳細なレポートを随時作成している。こうしたレポートを起点にして、関係するステークホルダーが共同して作業する必要がある。

解き忘れていた宿題と2026年に必要なこと

日本の近代金融業は、1872年の国立銀行条例の制定と翌年の第一国立銀行の創設、1878年の東京株式取引所の創設で始まった。戦前の証券業では、株価操作も横行し、取引所も不安定であった。戦後に、証券取引法が制定され、高度成長期からバブル崩壊までは護送船団方式のもとで、固定手数料制と仲介業務を中心として、売買回転数を高めることをビジネスモデルとしていた。しかし、バブルの崩壊を契機に手数料の自由化が行われ、さらに、国民の安定的な資産形成に資する顧客本位のビジネスモデルへの転換を業界と当局の対話の中で重ねることになる。

暗号資産業界においても、このような歴史的経緯を参考にする必要がある。暗号資産については、様々な宿題があり、筆者を含め関係者が協力して解いていく必要があるが、その出発点は「そもそも暗号資産の産業とはどうあるべきなのか」という長年解き忘れたまま放置されてきた宿題の答えを出すところにある。

日本における暗号資産の産業的議論は、筆者が見る限り、いまだにトークンの売買の仲介が中心で、新しい信頼とコスト構造に基づいたイノベーティブで安全かつ持続可能な金融システムというところの詳細で具体的な議論にたどりつけていない。もし「分散型金融に関する規制が厳しい」「レバレッジ倍率の上限が低くてビジネスが描けない」というような制約に不満があるのであれば、その制約がなぜ設けられているのか、どのような産業構造であれば制約を緩和できるのかといった設計図を広くステークホルダーを集めて議論をするほうが建設的だ。今年の日本の議論では、そのような提案は残念ながらなかった。流出事故を念頭に置いた責任準備金の議論も、このような設計図がない限り、持続的な形では着地できないはずだ。もしかしたら、日本において(あるいは世界的にも)産業としての暗号資産とその応用の議論を本気で議論する素地が整っていないのかもしれない。それでも、金商法の改正が今後進むことを前提にすると、すでにこの設計図作りは待ったなしだ。さもなければ、いみじくもWGで取引所のオブザーバーである人物が訴えたように産業として成り行かなくなりかねない。

夏休みの宿題にたとえると(俗にいうところの)「8月32日」のような状況だ。今すぐこの本質的な問いをステークホルダーが集まって議論すれば、世界に先駆けて新しい産業構造を実現できるかもしれない。筆者も、この宿題を解くための新しい活動を2026年に日本を中心に行うことを計画しているが、その詳細は改めてブログの記事にしたいと思う。