中国の社会信用システムの真実 前編 ~「信用スコア」構築の歴史~

社会信用システム前編(イメージ図)

「中国では信用が低い人が鉄道、飛行機に乗れないように制限されている」

「ネットの利用履歴などのビッグデータから、AIが国民の信用を点数で評価している」

こうした内容の記事やテレビ番組を目にしたことがある人は少なくないはずだ。近年、中国のテクノロジーに注目する報道の中には、監視カメラやAIを駆使した監視社会、デジタル・ディストピアとの側面にフォーカスするものも少なくない。そしてそうした報道は正しく事実を認識していないことがある。冒頭に上げた事例がその代表格で、日本語報道のみならず、英語圏の報道にも少なからぬ事実誤認や誇張が見られる。

中国擁護だと言われそうだが、「支配のために新たなテクノロジーを用いていない」などと強弁するつもりはない。中国を批判するにせよ、恐れるにせよ、まずは正しい事実認識に立脚する必要があると考えている。

そこで本稿では中国のハイテク・ディストピアとして取り上げられることが多い社会信用システム、信用スコアについてその成り立ちや、利用され方について解説したい。

「米国に学ぼう」が中国社会信用システム構築のはじまり

中国の社会信用システム構築、その動きが始まったのは1999年にさかのぼる。社会信用システムの初期プラン策定に関わった林鈞躍教授によると、発端となったのは時の首相・朱鎔基に送られた一通の書簡だった。差出人は黄聞雲。広東省深圳市で玩具メーカーを経営する企業家だ。黄は、信用の欠如が中国の市場経済発展にとって大きな課題になっていると考えた。信頼していた取引相手に新作玩具が模倣されたり、企業の信用度を測ることが難しいため、中小企業は銀行融資の獲得が難しかったりするなど黄が身近に感じた「信用」に関わる問題は、当時の中国には山積していた。

黄は、私財を投じて米国のクレジット・スコアなどの“社会信用システム”を調査し、その結果をもとに、中国にも同様の制度が必要だと朱鎔基に訴えたのだ。朱鎔基は関係省庁に研究グループの設立を命じ、ここに中国の社会信用システム構築が始まった。

今では中国が独自に生み出した悪しき監視社会制度として伝えられることが多い社会信用システムだが、発端は「米国に学ぼう」だったわけだ。さらに欧州や日本の事例も盛んに調査された。

そもそも、中国が学びたかった社会信用システムとはなんだろうか? この点が曖昧模糊としているのは、「信用」という言葉が持つ多義性に由来している。日本語の国語辞典を引くと、信用という言葉には次の意味がある。

しん‐よう【信用】 [名](スル)

- 確かなものと信じて受け入れること。「相手の言葉を信用する」

- それまでの行為・業績などから、信頼できると判断すること。また、世間が与える、そのような評価。「信用を得る」「信用を失う」「信用の置けない人物」「店の信用に傷がつく」

- 現在の給付に対して、後日にその反対給付を行うことを認めること。当事者間に設定される債権・債務の関係。「信用貸付」

これを言い換えるならば、信用とは「1対1で相手を信用すること」「世間から認められること」「融資返済能力の認定」となる。そして社会信用システムというはこの関連しつつも最終的には別個の広い領域をカバーする、ぼんやりとした制度であった。

日本をはじめ欧米ではこれらを別個の制度として考えているが、中国ではまとめて社会信用システムとして認識されている。日本の場合だと、クレジットカードの発行など融資業務で用いられる指定信用情報機関による信用情報の収集と与信審査。そして、消費者庁が行っている問題企業や製品に対する注意喚起。こうしたものをひっくるめて、日本の社会信用システムとして中国は認識し、それを学び始めたのだ。

「信用スコア」が社会信用システムのブレイクスルーに

社会信用システムの整備が最も進んでいるのは金融の分野だ。経済成長のためには効率的な金融サービスが欠かせないためだ。

三菱東京UFJ銀行(中国経済週報)第388期によると、社会信用システム構築前から信用評価に関する取り組みは始まっていたが、2003年の人民銀行信用調査管理局設立によって、全国レベルでの本格的な整備が始まる。個人向けの信用評価制度では、2004年に中国人民銀行個人信用情報データベースが設立された。個人のクレジットヒストリー(融資やレンタルサービスの利用履歴)を収集し、金融機関の融資審査に提供するものだが、大きな問題があった。それは利用履歴などが全く存在しない人が大多数を占めるため、国民の大多数にはサービスを提供できないという点だ。2015年末の人口カバー率は35%にとどまっていた。クレジットヒストリーがなければ融資などの金融サービスは受けられないが、融資を受けなければクレジットヒストリーも生まれないという堂々巡りになっていたわけだ。

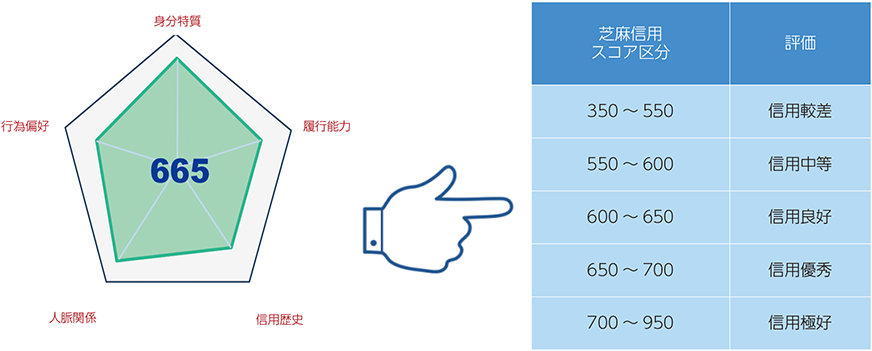

芝麻信用のスコア区分 出典:総務省(平成30年版 情報通信白書のポイント)

この状況に風穴を開けようとして登場したのが「信用スコア」だ。諸国では個人信用情報データベースは、複数の民間企業が運営しているケースが多い。中国もそれにならい、2015年に民間機関8社に設立準備の許可を出した。そのうちのひとつがIT企業大手アリババグループだ。同社が展開した「芝麻信用」はユニークな信用スコア・サービスだった。

信用スコアとは個人の返済能力を点数で評価するものだ。米国では「FICOスコア」に代表されるクレジット・スコアは広く普及している。この「FICOスコア」のバリエーションのひとつに「FICOスコアXD」がある。クレジットカードを持っていない人にもスコアを与える目的で作られたもので、携帯電話料金や公共料金の支払い履歴などに基づいて信用を評価する。

芝麻信用はFICOスコアXDをお手本として作られ、ネットショッピング、モバイル決済、ネットの人間関係、保有資産、学歴などのデータをもとに、AIがスコアを算出するシステムを開発した。記者の取材に対し、芝麻信用の広報担当者は「学生や農民など、これまで金融サービスを享受できなかった人もカバーするのが狙い」だと話している。芝麻信用の影響を受け、次々と同様の信用スコア・サービスが設立された。

個人信用情報機関「百行征信」の設立

さて、こう説明すると「ネットの利用履歴などのビッグデータから、AIが国民の信用を点数で評価している」という日本メディアでよくある報道とだいぶ印象が違うのではないだろうか。決定的な間違いと言えるのは「国民の」という部分だ。芝麻信用はユーザーによる申込み型のサービスなので、申込みをして加入しなければスコアは計算されない。ユーザー数については2017年末時点で4150万人との発表以後公開されていない。芝麻信用を使うためには、まず決済サービスのアリペイに加入する必要があるが、そのユーザー数は2018年9月時点で7億人あまり。どう多く見積もっても芝麻信用ユーザーはその半分以下だろう。国民全員をカバーするにはほど遠い。

さて、2015年に設立準備を認められた、芝麻信用を含む8社だが、最終的には正式に認可を得ることはできなかった。どの企業も客観的かつ公正なサービスを作れなかったというのが政府の建て前だが、これまで中央銀行が独占してきた個人信用情報の管理を民間に手渡したくなかったのではと勘ぐる人も少なくない。

その代わり、8社と中国インターネット金融協会が共同出資して「百行征信」という個人信用情報機関が設立された。クレジットヒストリーを活用した信用評価は従来通り中央銀行の個人信用情報データベースが担当し、それがカバーできない層、すなわち芝麻信用がターゲットとした層については百行征信が担当する。具体的な運用については明らかになっていないが、各社の収集した情報を統合して評価するものになるという。

芝麻信用をはじめとする信用スコアは金融機関の融資判断に材料を提供することはできなくなったが、百行征信へのデータ提供という形で関与するほか、自社の金融サービスで活用されている。

* * *

ここまでは社会信用システムの金融に関連する部分について、信用スコアを中心に解説してきた。後編では企業や個人の信用評価について、すなわち「中国では信用が低い人が鉄道、飛行機に乗れないように制限されている」に関する誤解を解いていきたい。また、近年新たに登場したもうひとつの信用スコア、地方政府による住民評価についても取り上げる。(後編はこちら)

「AGIが現実となる世界で、スタートアップは何を創るべきか」を問う 「Series T – Post AGI from Kyoto」参加エントリー受付開始

「AGIが現実となる世界で、スタートアップは何を創るべきか」を問う 「Series T – Post AGI from Kyoto」参加エントリー受付開始