飲食店予約、金融、フリーランス… 日本でも走り出す個人スコア活用最前線

パネルディスカッションの模様

2019年11月5日、東京・銀座でデータビジネス・ラウンドテーブル(主催:株式会社テーブルチェック)が開催された。報道関係者を対象としたクローズドなイベントで、データビジネス、特に与信や個人評価、信用スコアなどに詳しい専門家と関連する事業者4社の代表が集まり、データビジネスのメリットや社会的意義、課題について議論した。

筆者(高口康太)はモデレーターとして企画段階から参加したが、それには理由がある。データビジネスに関する報道は、「データは21世紀の石油であり、企業に大きな利益をもたらす」というビジネスサイドの見方と、「プライバシーの侵害やバーチャルスラム化という課題がある」という問題点の指摘に二極化しており、両者が交わることなくそれぞれメッセージを発信している状況だと感じていたためだ。

今、必要なのは「データによってどのような社会的課題が解決されるか?」を具体的に知ることであり、「いかに副作用を最小化しつつ便益を最大化するか」という枠組みを摸索することであるはずだ。データビジネスを実践する事業者4社から話を聞き、疑問をぶつけられる場は大変貴重な機会となった。

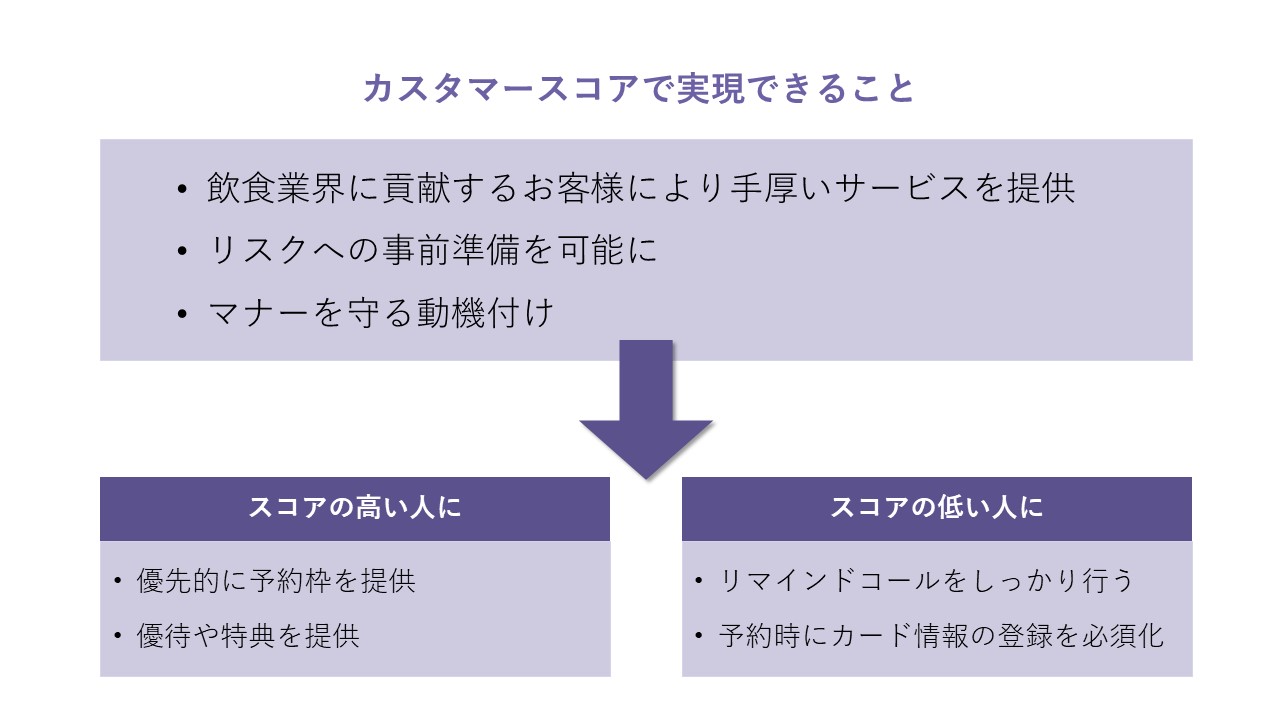

顧客信用を可視化し飲食店予約の無断キャンセルの防止

さて、前置きが長くなったが、登壇した事業者のビジネスを紹介していきたい。最初に事業説明を行ったのは株式会社テーブルチェックの谷口優代表取締役CEO。消費者向けの予約サイト・アプリの「TableCheck」、飲食店向けの予約・顧客管理台帳システムの「TableSolution」を展開しているが、2020年以後に信用スコアなどの展開を予告している。

現在、開発を進めている信用スコア「TableCheckカスタマースコア」は顧客の信用を可視化するもの。スコアが高い消費者には優先的な予約枠や優待・特典の提供が行われる。低い消費者には予約時にクレジットカード情報の登録を必須化することで、飲食業界で大きな課題になっているノーショー(無断キャンセル)を防止できるという。

スコアが低い消費者は飲食店の予約から排除されるのかと気になるところだが、谷口CEOによると「飲食店は個別にブラックリストを作る、電話での声色で相手を判断するといった対策をすでに行っている」とのことだ。ただしネット予約では声色は判断できないし、予約を電話だけに限ると、日本語が話せない外国人客が予約できないという課題をクリアしたいと話した。

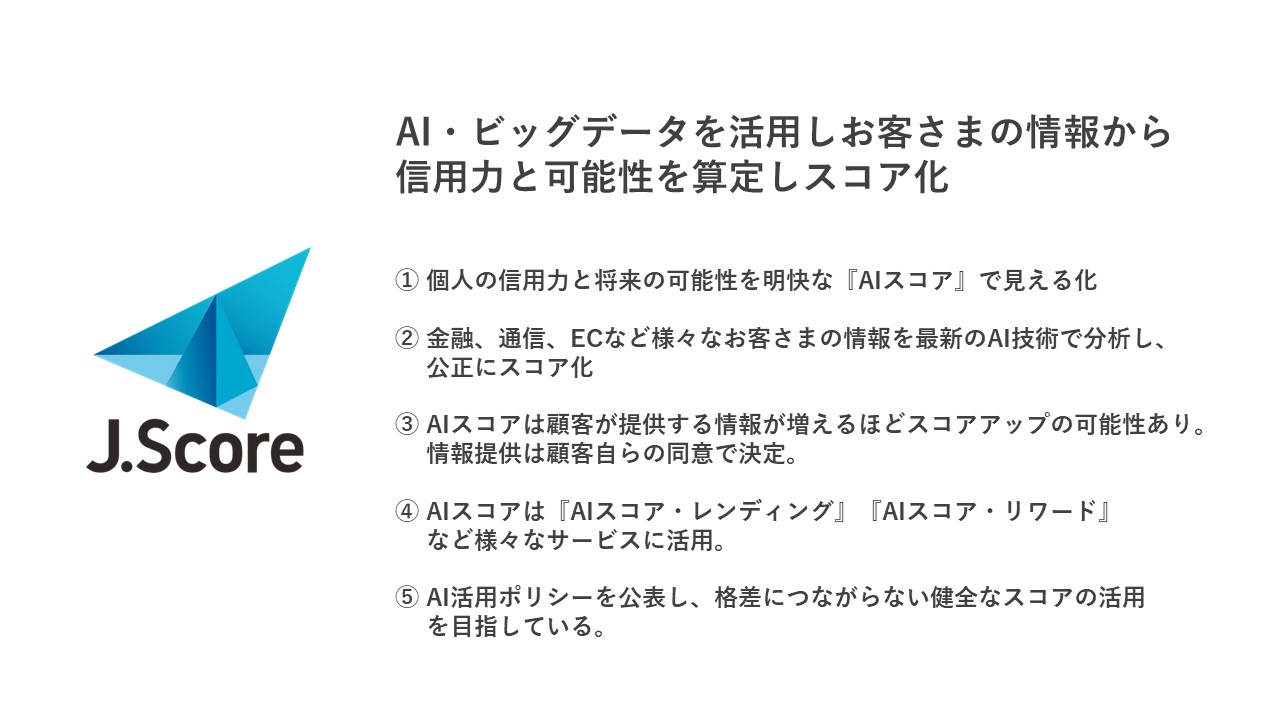

芝麻信用を研究し日本にあった信用スコア・ビジネスをリリース

続いて登壇したのは、株式会社J.Scoreの大森隆一郎代表取締役CEO。みずほ銀行とソフトバンクの共同出資で設立された同社は、アリババグループ系列の金融企業アントフィナンシャルの信用スコア「芝麻信用」(セサミクレジット)を研究し、日本にあった形の信用スコア・ビジネスをリリースした。そのAIスコアはみずほ銀行の金融データ、ソフトバンクの通信データ、ヤフーのショッピングデータ、さらには約150項目のアンケートの回答から、AIによって顧客の信用スコアを算出し、融資条件を決定するという内容になっている。2016年9月の事業開始から3年余りで、100万人近いユーザーがスコア算出の申込みを行うなど、事業が拡大しているという。

AIスコアを導入することで従来とどのような違いが起きたのかという問いに対して、大森CEOは「既存の金融ですと、若い人ほど年収も勤続年数も低く、持ち家などの資産もないため融資を受けづらい。我々のAIスコアは性格やお金に対する価値観も評価していますし、若い人ほど将来性に期待してスコアアップされます。若者がスキルアップや起業準備のための金融サービスを受けられる。これが非常に大きな成功事例だと感じている」と話した。

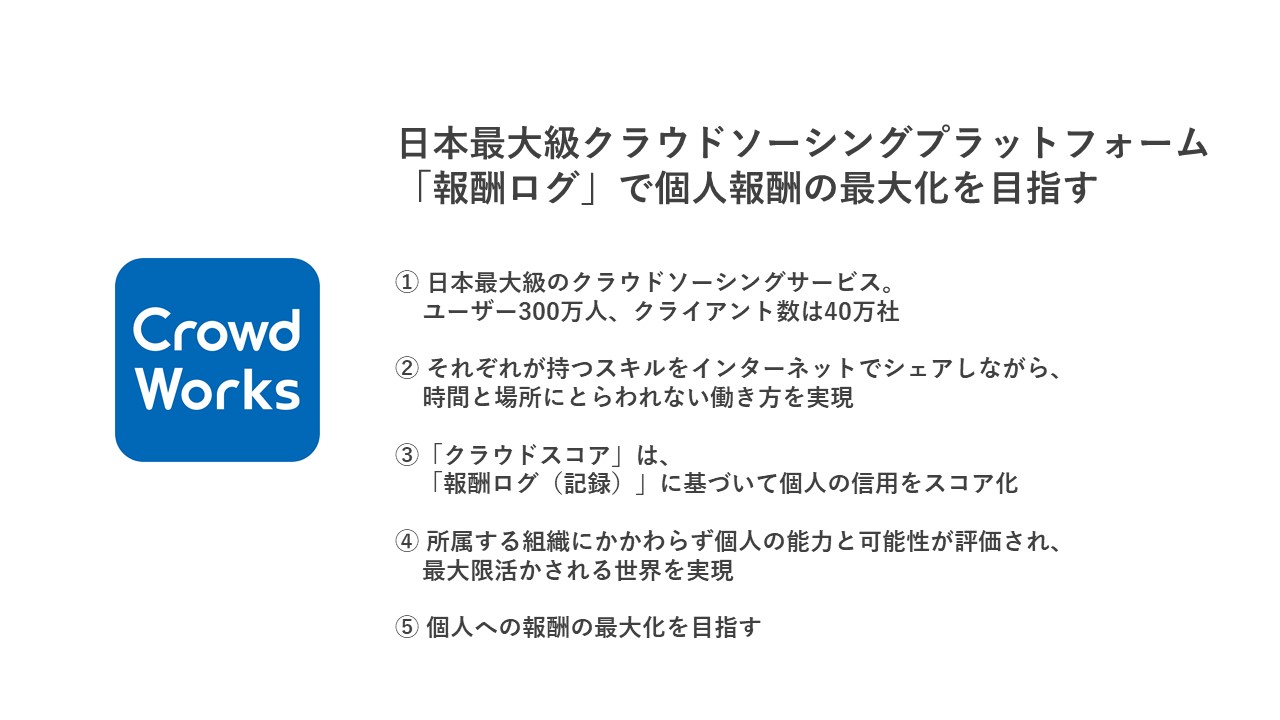

フリーランスワーカーの業績を客観的に可視化

3番目に登壇したのが株式会社クラウドワークスの木村貢大執行役員。クライアントとフリーランスワーカーをつなぐマッチングサービスを主力とする同社だが、報酬記録に基づいて個人の信用をスコア化する「クラウドスコア」を提供している。

「クラウドスコア」を開発した目的はフリーランスワーカーの評価軸を構築することだという。企業の正社員として働くという旧来のシステムから一歩外れた人物は、転職市場や起業のための資金調達で評価されづらいという問題があった。フリーランスとしていかに優れた仕事をこなしていても、履歴書の空白期間として相手にされないという問題をいかに解決するか。そこでフリーランスとしての業績を客観的に指標化できる「クラウドスコア」を開発したという。

今後はさらに個人の持っているスキルをデータとして可視化することで、現在のスキルセットでより稼げるキャリアプランを紹介する、今のスキルに加えてどのようなスキルを獲得すれば収入がアップするかを提案できるようなシステムを構想しているという。

独自の与信評価で金融業界において弱者とされた層にも光を当てる

事業者として最後に登壇したのが、株式会社ネットプロテクションズの秋山恭平・マーケティンググループシニアプロデューサー。クレジットカード不要で通販の後払い決済を導入できる「NP後払い」、B2B向けの「NP掛け払い」、実店舗に後払いサービスを導入する「atone」などのサービスを手がけている。同社は2000年の創業、登壇した4社の中でも群を抜いて古株のデータビジネス企業だ。

同社は長年の事業運営から累計約2億件の実績データを持ち、正確な与信評価が可能になったという。一般の金融機関が利用するクレジットヒストリーは使わず、ネットプロテクションズ独自のデータのみで与信判断を行うため、他では金融サービスを受けられない人でも使える可能性が高いサービスになっているという。「年収は高いけれどもブランド品をたくさん買ってキャッシュフローが悪い人。逆に年収は低いけれども無駄な買い物はしない人。どちらも一般の金融サービスでは“弱者”とされてきた人々ですが、そういう方々も簡単に決済が使えて自由に買い物ができるサービスを構築している」と秋山プロデューサーは説明している。

* * *

以上、駆け足で4社の事業概要について紹介してきた。データを使った社会課題の解決について、すでに多くのチャレンジがあること、そして広がりがあることが改めて実感させられる機会となった。

最近、筆者が注目しているのが「消費者が積極的にデータを企業に引き渡すケース」だ。データというと、なにやら消費者が奪われる構図にばかり注目が集まるが、それだけではない。たとえばクラウドワース社の「クラウドスコア」では、フリーランスワーカーには、将来のキャリアを考えると、なるべく多くの仕事を同社経由で受注するインセンティブが生まれる。プラットフォーム経由で受注する仕事と個人間の付き合いで受注する仕事が併存している人が大半だろうが、個人間の契約ではスコアのアップにつながらないためだ。データビジネスを俯瞰すると、第三者であるプラットフォームにデータを渡すことによってポジティブな効果が得られるという構図は増えている。与信やビジネスの評価がわかりやすいが、その範囲は飲食店の利用などにも広がっている。

大きな可能性を秘めたデータビジネス、スコアリングだが、プライバシーの保護や差別、排除につながらない仕組みは同時に考えるべき必要があるだろう。データビジネス・ラウンドテーブルでは慶應義塾大学の大屋雄裕教授、内閣官房IT総合戦略室の吉田宏平参事官が登壇し、この点について議論した。

大屋氏はスコアリングの社会実装にあたり、3つのポイントがクリアされなければならないと話した。

第一の課題はバーチャルスラム化(AIなどで低い信用評価が付けられ、信用力が落ちて負の連鎖から抜けられなくなる状態)の防止。一度の過ちによって社会生活に著しい不利が生じるようなことがあってはならない。

第二の課題は合理的差別の禁止。統計的にみれば、ある特定の出身地、民族、性別の平均収入が低いことはありうる。与信やスコアリングにおいてそうした項目を参照することは統計的には合理的であるが、本人の努力とは無関係な項目であるがゆえに差別につながってしまう。

第三にアカウンタビリティ。スコアリング算出の詳細についてまで説明する必要はなくとも、大まかにでもどのような情報が参照されているのかについて、企業には一定の説明責任があると指摘した。

吉田氏はシェアリングエコノミーやフリーランスワーカーという新しい働き方が台頭する中、今までの枠組みではなかなか自分の信用を証明できないケースが増えつつあるとして、その対応策としてスコアリングサービスには可能性があると評価した。ただし現状では個人は自分のデータコントロールがうまくいっていないという不安があり、データを活用したい企業もネット炎上やデータ管理不備などのリスクを考えて積極的に動けないという状況が続いているとして、情報銀行をはじめとする新たな制度整備が摸索されていると説明した。ただし、消費者の不安解消はデータビジネス全体に対してというよりも、個別のサービスがどう受け入れられるかという形で進むと、将来の道筋を予見している。

「データビジネスは稼げる」、あるいは「データビジネスはプライバシー侵害につながる」という抽象的な議論から脱却し、個々の事業者、個々のサービスがどのようなものであるかをメディアや消費者が具体的に評価していくステージに差し掛かっていることを感じる機会となった。

関連記事

ストックオプション(SO)は「導入」で終わらない。Boost Healthが挑む、社員の貢献を形にする継続的な文化づくり

ストックオプション(SO)は「導入」で終わらない。Boost Healthが挑む、社員の貢献を形にする継続的な文化づくり